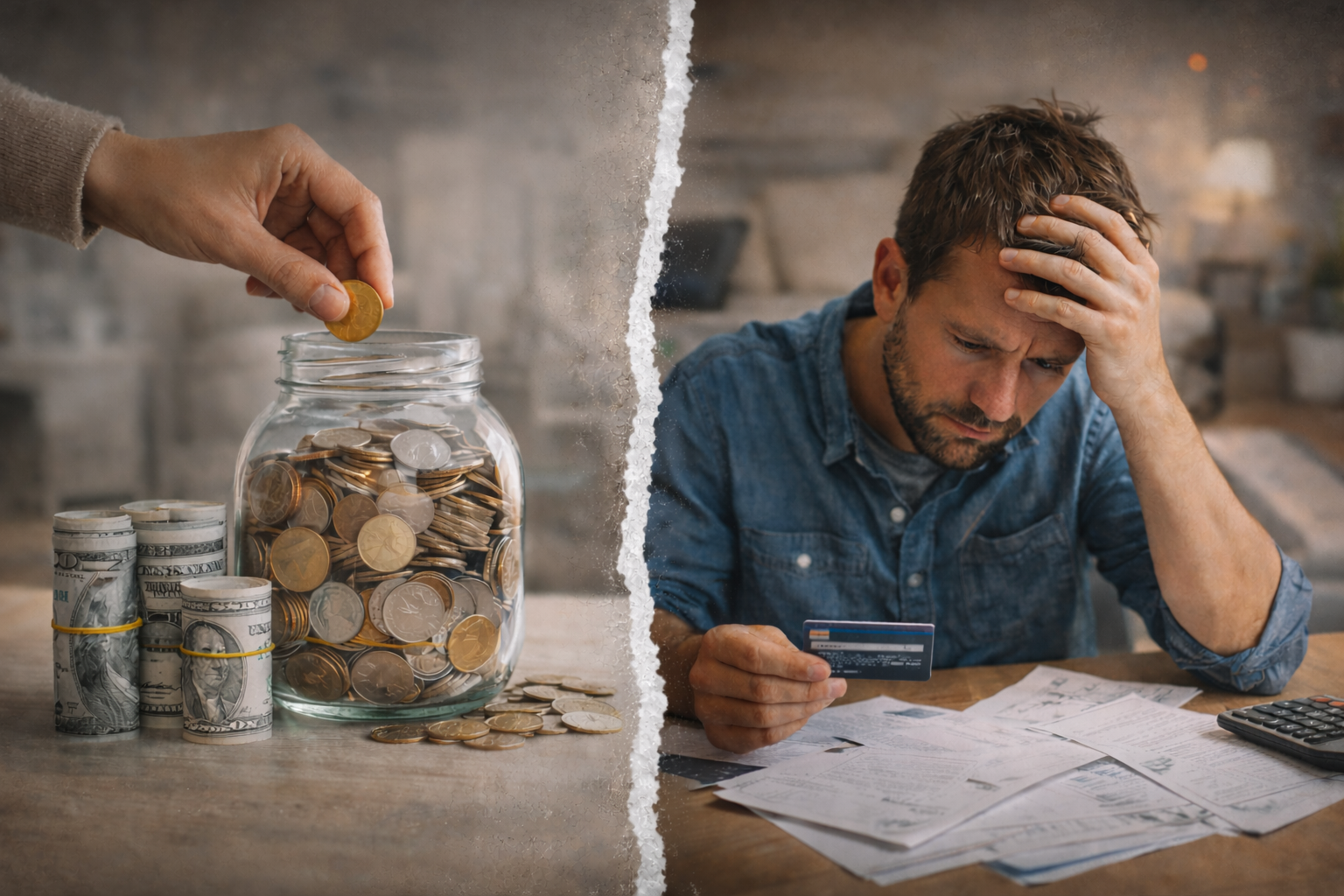

حين يصبح الادخار صعبًا والاستدانة أسهل، لا يتغير الرصيد فقط؛ يتغير أسلوب التفكير والقرار اليومي والعلاقة مع الوقت والضغط النفسي. كثير من الناس لا يواجهون المشكلة لأنهم “غير منظمين” بالضرورة، بل لأن البيئة المالية نفسها قد تدفع نحو الإنفاق السريع وتسهّل الوصول إلى الدَّين أكثر من تسهيل بناء احتياطي آمن. هنا يتحول سؤال الادخار والاستدانة من نصيحة عامة إلى قضية سلوكية واقتصادية تمس الاستقرار الشخصي والأسري. الفرق العملي ليس بين “شخص مسؤول” و“شخص متهور” فقط، بل بين من يملك نظامًا يحميه ومن يعيش تحت ضغط قرار مالي متكرر.

الخلاصة الرئيسية

- سهولة الاستدانة قد تمنح راحة فورية لكنها قد تزيد الضغط المالي المؤجل.

- صعوبة الادخار لا تعني دائمًا ضعف الانضباط؛ أحيانًا تعكس هيكل دخل ومصروفات ضاغط.

- حين يغيب الاحتياطي، تصبح الطوارئ سببًا متكررًا للعودة إلى الاقتراض.

- المشكلة تتضخم عندما يتحول الدَّين من حل استثنائي إلى أداة معيشة معتادة.

- التحسن يبدأ غالبًا بإعادة تصميم القرار المالي اليومي لا بمجرد وعود عامة.

- أفضل حماية عملية هي بناء مساحة نقدية صغيرة منتظمة تقلل الحاجة للاستدانة.

كيف يتغير سلوكك المالي عندما يضعف الادخار

عندما يصبح الادخار صعبًا، يتغير التعامل مع المال من التخطيط إلى الاستجابة. بدل أن يكون لديك هامش لاتخاذ قرار هادئ، يصبح كل التزام جديد أقرب إلى اختبار ضغط. هنا تظهر المشكلة: ليس فقط نقص المبلغ المدخر، بل ضعف الهامش المالي الذي يسمح بالتفكير والاختيار.

التحول من التخطيط إلى رد الفعل

في الوضع المستقر نسبيًا، يمكن توزيع المصروفات والتفكير في الأولويات. أما عندما يضيق الهامش، فقد يصبح القرار اليومي محكومًا بما هو عاجل فقط. هذا التحول يقلل جودة القرار ويزيد الاندفاع المالي مع الوقت.

الخطأ الشائع في تفسير الحالة

الخطأ الشائع هو اختزال المشكلة في “قلة الانضباط” فقط. الحل الأدق هو فحص بنية المصروفات وتكرار الالتزامات قبل الحكم على السلوك نفسه.

لماذا تبدو الاستدانة أسهل نفسيًا من الادخار في اللحظة نفسها

الاستدانة تقدم حلًا فوريًا لمشكلة حاضرة، بينما الادخار يطلب تضحية حالية لمكسب مؤجل. لهذا قد يشعر كثيرون أن الاقتراض “أذكى” في اللحظة الضاغطة، خاصة عندما تكون الحاجة ملحة أو الرغبة قوية. هنا يظهر أثر الراحة الفورية مقابل الأمان المؤجل.

قوة الحل السريع تحت الضغط

حين تكون المشكلة أمامك الآن، يميل العقل إلى تفضيل المسار الأقصر الذي يخفف التوتر مباشرة. لهذا تبدو الاستدانة أحيانًا *مريحة أكثر منطقية* حتى لو كانت كلفتها اللاحقة أعلى.

“القرار الأسهل الآن قد يصبح القرار الأثقل لاحقًا.”

كيف تُعاد موازنة القرار

الموازنة لا تبدأ بمنع نفسك من كل شيء، بل بتذكير واضح أن سهولة الوصول لا تعني انخفاض التكلفة الحقيقية.

ما الذي يحدث للاحتياطي المالي عندما يصبح الدَّين حلًا متكررًا

إذا صار الدَّين أداة متكررة لتغطية الفجوات، فغالبًا يتأخر بناء الاحتياطي أو يتآكل بسرعة. في هذه الحالة، أي تحسن مؤقت في السيولة قد لا يتحول إلى استقرار لأن جزءًا منه يذهب لتسوية التزامات سابقة. هنا تتحول الدورة المالية إلى حلقة تعويض بدل حلقة بناء.

علامات أن الدَّين صار نمطًا لا استثناءً

- الاقتراض لتغطية مصروفات متكررة وليست طارئة فقط.

- تأجيل الادخار بحجة “بعد تسوية هذا الالتزام” بشكل مستمر.

- الاعتماد على دخل مقبل قبل وصوله فعليًا.

- الشعور بأن أي طارئ صغير يعطّل الميزانية بالكامل.

هذه العلامات لا تعني انهيارًا حتميًا، لكنها تشير إلى ضعف المرونة المالية والحاجة لإعادة ضبط الأولويات.

الأثر النفسي لصعوبة الادخار وسهولة الاستدانة

المسألة ليست حسابات فقط. عندما تتكرر الضغوط المالية، قد يتأثر النوم، والتركيز، وطريقة النقاش داخل المنزل، وحتى الإحساس بالسيطرة على الحياة. ومع الوقت قد يتولد شعور بأن الجهد لا ينعكس على الأمان، وهذا يضعف الدافعية المالية ويغذي الإجهاد الذهني.

كيف يغيّر الضغط المالي طريقة التفكير

الذهن تحت الضغط يميل إلى القرارات الأقرب والأسهل ويقل لديه الصبر على الخطط طويلة الأجل. هنا تظهر المشكلة: ما نحتاجه للخروج من الضغط هو التخطيط، لكن الضغط نفسه يضعف القدرة عليه.

حل عملي لتقليل العبء الذهني

بدل محاولة إصلاح كل شيء دفعة واحدة، ابدأ بخطوة صغيرة ثابتة تُعيد لك إحساس التحكم التدريجي وتقلل التشتت المالي.

كيف تتغير الأولويات الشرائية عندما يغيب هامش الأمان

غياب هامش الأمان المالي لا يجعل الإنفاق يتوقف بالضرورة، لكنه يغيّر منطق الإنفاق. قد يتحول القرار من “ما الأنسب” إلى “ما الذي يخفف الضغط الآن” أو “ما الذي يبدو ممكنًا بالقسط”. عندها تبدأ بعض القرارات تبدو معقولة لحظيًا لكنها تزيد العبء لاحقًا.

الفرق بين القدرة على الدفع والقدرة على التحمّل

القدرة على الدفع الآن تعني أنك تستطيع تمرير العملية في اللحظة الحالية، أما القدرة على التحمّل فتعني أن الالتزام لن يضغط ميزانيتك لاحقًا. الخلط بينهما من أكثر الأخطاء شيوعًا.

سؤال بسيط قبل أي التزام جديد

هل هذا القرار يخدم حاجة واضحة، أم أنه مجرد تخفيف مؤقت لشعور الضغط؟ هذا السؤال يكشف كثيرًا من الإنفاق التعويضي والالتزام غير الضروري.

“ليس كل ما يمكن دفعه اليوم مناسبًا لتحمّله غدًا.”

متى تكون الاستدانة أداة مفيدة ومتى تصبح عبئًا متراكمًا

الاستدانة ليست شرًا مطلقًا، وقد تكون مفيدة في ظروف محددة إذا كانت مدروسة ومتناسبة مع القدرة على السداد. المشكلة تبدأ حين يُستخدم الدَّين دون وضوح غرضه أو دون خطة سداد واقعية. هنا ينتقل من أداة تمويل إلى ضغط مستمر يستهلك جزءًا من المرونة المستقبلية.

متى تكون الاستدانة أقرب للمنطق المالي

حين تخدم حاجة واضحة، وتكون شروطها مفهومة، ويكون السداد متناسبًا مع الدخل دون خنق بقية الالتزامات الأساسية. في هذه الحالة تصبح الاستدانة المنضبطة خيارًا لا فخًا.

علامات التحول إلى عبء

- عدم وضوح سبب الاقتراض بدقة.

- تكرار الاقتراض لسداد التزام سابق.

- اعتماد الخطة على دخل غير مضمون أو متذبذب.

- تراجع القدرة على تغطية الاحتياجات الأساسية براحة.

هنا يظهر الفرق العملي: وضوح الغرض وواقعية السداد هما الفاصل بين الاستفادة والتورط.

كيف تؤثر البيئة الاستهلاكية على قرارك المالي اليومي

كثرة العروض، وسهولة الشراء، وتكرار الرسائل التي تربط الراحة بالشراء الفوري قد تجعل مقاومة الإنفاق أصعب من السابق. هذا لا يعني أن الفرد بلا مسؤولية، لكنه يعني أن القرار المالي يحدث داخل بيئة تضغط باتجاه الاستهلاك. لذلك لا يكفي الاعتماد على الإرادة فقط؛ تحتاج إلى نظام حماية يخفف أثر الإغراء المتكرر.

لماذا الإرادة وحدها لا تكفي دائمًا

الإرادة تضعف مع التعب والضغط وكثرة القرارات. إذا كانت كل يومك مليئًا بخيارات استهلاكية، فغياب النظام سيجعل القرار الأصعب يتكرر أكثر مما ينبغي.

تعديل بيئي بسيط يفيد كثيرًا

تقليل التعرض للمحفزات الشرائية غير الضرورية، وربط القرارات الكبيرة بمهلة قصيرة، قد يرفع الوعي اللحظي ويقلل الشراء الاندفاعي.

إطار قرار عملي قبل الاقتراض أو تأجيل الادخار

بدل الحكم على نفسك أو اتخاذ قرار سريع، استخدم إطارًا بسيطًا قبل أي التزام جديد. هذا الإطار لا يمنع كل الأخطاء، لكنه يساعدك على رؤية القرار بوضوح. الفرق العملي هو الانتقال من رد الفعل إلى مراجعة قصيرة واعية.

أسئلة تساعدك على الحسم بهدوء

- هل الحاجة أساسية فعلًا أم يمكن تأجيلها دون ضرر واضح؟

- هل يوجد بديل أقل كلفة أو أقل التزامًا؟

- هل هذا القرار سيضغط مصروفاتي الأساسية لاحقًا؟

- هل أفهم شروط الالتزام بالكامل أم أعتمد على انطباع عام؟

- إذا حدث طارئ قريب، هل أستطيع الاستمرار دون ارتباك كبير؟

إذا كانت الإجابات ضبابية، فغالبًا الأفضل تأخير القرار قليلًا حتى تتضح الصورة بدل الدخول في التزام يستهلك هامش الأمان.

“القرار المالي الجيد لا يحتاج دائمًا سرعة، بل يحتاج وضوحًا كافيًا.”

أخطاء شائعة تجعل الادخار يبدو مستحيلًا وهو ممكن جزئيًا

في بعض الحالات، لا تكون المشكلة في استحالة الادخار بالكامل، بل في تصور أن الادخار لا يبدأ إلا بمبلغ كبير. هذا التصور يجعل الشخص يؤجل البداية طويلًا، بينما الهدف الحقيقي هو بناء عادة تحفظ هامشًا مهما كان صغيرًا. هنا تظهر المشكلة: تأجيل البداية يستهلك فرصة التراكم التدريجي.

أخطاء متكررة وحلول أقرب للواقع

- انتظار الفائض الكبير — الحل: البدء بمساحة صغيرة ثابتة.

- الخلط بين الادخار والاستثمار — الحل: بناء احتياطي أولًا قبل قرارات أعلى مخاطرة.

- محاولة ضبط كل المصروفات فورًا — الحل: التركيز على البنود الأكثر تأثيرًا أولًا.

- إلغاء الترفيه تمامًا ثم الانفجار لاحقًا — الحل: توازن واقعي يقلل الارتداد.

الحل ليس مثالية مالية، بل استمرارية معقولة تحميك من العودة المتكررة إلى الإنفاق التعويضي.

كيف تبني مسارًا واقعيًا للخروج من دورة الضغط المالي

الخروج من دورة صعوبة الادخار وسهولة الاستدانة غالبًا لا يحدث بقفزة واحدة، بل بتحسينات متتابعة. الأهم أن يكون المسار واقعيًا ومناسبًا لدخلك والتزاماتك الحالية، لا نسخة مثالية لا يمكن الحفاظ عليها. هنا يبدأ التحسن الحقيقي: من تنظيم قابل للاستمرار لا من قرارات حماسية قصيرة.

ما الذي يجعل الخطة قابلة للاستمرار

الخطة القابلة للاستمرار هي التي تراعي الضروريات، وتترك هامشًا بسيطًا للحياة اليومية، وتبني احتياطيًا تدريجيًا، وتتعامل مع الديون بوضوح لا بإنكار. هذه العناصر تدعم المرونة وتقلل التعثر المتكرر.

نقطة الانطلاق العملية

ابدأ بتشخيص واقعك الحالي بصدق: أين يذهب المال، وما الذي يمكن تخفيفه، وما الالتزامات التي تحتاج إعادة ترتيب قبل أي وعود كبيرة.

ما دور الأسرة أو الشريك في تقليل ضغط الاستدانة

القرار المالي داخل الأسرة لا يتعلق بالأرقام فقط، بل بطريقة التواصل والتوقعات المشتركة. عندما يغيب الوضوح بين الأطراف، قد تتكرر قرارات استهلاكية أو التزامات لا يراها الجميع بنفس الطريقة. لذلك فإن الاتفاق المالي داخل البيت قد يكون جزءًا مهمًا من العلاج، لا تفصيلًا جانبيًا.

لماذا الحوار المالي الهادئ مهم

الحوار يقلل المفاجآت ويجعل الأولويات واضحة. كما يساعد على تحويل النقاش من اللوم إلى حل مشترك يراعي الواقع والقدرة الفعلية.

موضوعات مفيدة للنقاش الأسري

- ما المصروفات الأساسية التي لا تُمس بسهولة؟

- ما المصروفات القابلة للتقليل دون ضرر كبير؟

- كيف نحدد الحاجة الفعلية قبل أي التزام جديد؟

- ما الحد الذي عنده نتوقف ونراجع قبل الاقتراض؟

هذا النوع من التفاهم يدعم الانضباط الجماعي ويقلل القرارات الفردية الضاغطة.

قد يهمك:

-

إدارة الميزانية الشخصية بطريقة واقعية بدون تعقيد

يفيدك في بناء أساس عملي يوضح أين يذهب المال وكيف تُضبط الأولويات.

-

كيف تقلل الإنفاق الاندفاعي دون شعور بالحرمان

مرتبط مباشرة بفكرة سهولة الاستهلاك وصعوبة الحفاظ على هامش ادخار.

-

تصنيف المال والاعمال

مناسب لمقالات أوسع عن القرارات المالية والوعي الاقتصادي الشخصي.

-

الديون الشخصية: كيف تفرّق بين الحاجة والعبء

يساعدك على تقييم متى تكون الاستدانة منطقية ومتى تصبح ضغطًا متكررًا.

-

الطوارئ المالية: لماذا يغيّر الاحتياطي الصغير قراراتك؟

يوضح أثر وجود هامش أمان حتى لو كان محدودًا في تقليل الاقتراض.

-

العادات المالية اليومية التي تصنع فرقًا على المدى القريب

يركز على السلوك اليومي الذي يسبق النتائج المالية الكبرى.

خاتمة عملية

خاتمة عملية

- صعوبة الادخار لا تعني فشلًا شخصيًا دائمًا؛ قد تعكس ضغطًا بنيويًا يحتاج إعادة تنظيم.

- سهولة الاستدانة مفيدة أحيانًا، لكنها تصبح خطرة عندما تتحول إلى عادة تغطي العجز المتكرر.

- التحسن يبدأ من وضوح القرار المالي اليومي قبل أي خطط كبيرة.

- بناء هامش أمان صغير ومنتظم قد يغيّر طريقة تعاملك مع الطوارئ والالتزامات.

- التواصل الأسري الهادئ حول المال يقلل قرارات الضغط ويزيد فرص الاستقرار.

خطوة تالية: خصّص جلسة قصيرة هذا الأسبوع لمراجعة مصروفاتك المتكررة، وحدد بندًا واحدًا يمكن تخفيفه وبندًا واحدًا يمكن تحويله إلى مساحة ادخار ثابتة، حتى لو كانت صغيرة. الهدف هو بدء مسار قابل للاستمرار لا الوصول إلى نتيجة مثالية فورًا.

FAQ — أسئلة شائعة

هل صعوبة الادخار تعني أن دخلي غير كافٍ دائمًا؟

ليس دائمًا. قد يكون السبب في ضغط الالتزامات أو طريقة توزيع المصروفات أو تكرار الإنفاق الاندفاعي، وليس مستوى الدخل وحده.

هل الاستدانة دائمًا قرار سيئ؟

لا. قد تكون مفيدة إذا كانت مدروسة وغرضها واضح وشروطها مفهومة والسداد متناسبًا مع القدرة الفعلية.

ما أول علامة تدل أن الدَّين أصبح عبئًا؟

من العلامات المتكررة أن يصبح الاقتراض وسيلة لتغطية مصروفات أساسية متكررة بدل حالات استثنائية أو مدروسة.

كيف أبدأ الادخار إذا كان الهامش محدودًا جدًا؟

ابدأ بمساحة صغيرة ثابتة ومستمرة، فالمهم أولًا هو بناء عادة الادخار لا حجم المبلغ في البداية.

هل الأفضل إغلاق كل المصروفات غير الضرورية مرة واحدة؟

غالبًا لا. التشدد الكامل قد ينجح لفترة قصيرة ثم يرتد، بينما التوازن الواقعي يساعد على الاستمرار وتقليل الضغط.

ما الفرق بين الاحتياطي المالي والادخار العام؟

الاحتياطي المالي يُخصص للطوارئ وتقليل الحاجة للاقتراض، بينما الادخار العام قد يكون لأهداف متعددة على المدى الأقرب أو الأبعد.

كيف أتحدث مع الأسرة عن الضغط المالي دون توتر؟

ابدأ من الهدف المشترك والواقع الحالي، وناقشوا الأولويات والحدود بهدوء، مع التركيز على الحل المشترك بدل اللوم الشخصي.